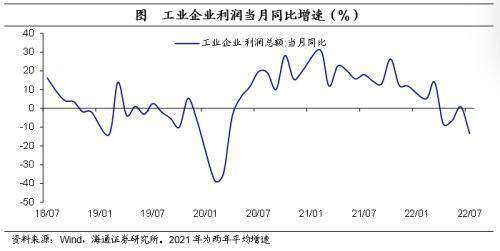

7月以來,前期積壓需求已基本釋放,擾動(dòng)經(jīng)濟(jì)的因素又有所增加,局部疫情影響反復(fù)、需求端仍較疲弱、成本仍處于高位,這使得7月規(guī)上工業(yè)企業(yè)利潤(rùn)當(dāng)月同比增速由正轉(zhuǎn)負(fù),降至-13.4%,為2020年4月以來最低值。原材料價(jià)格回落、地產(chǎn)鏈需求低位,使得上游利潤(rùn)受到擠壓;中下游行業(yè)中,需求較旺盛的電力、汽車等行業(yè),利潤(rùn)改善明顯,而需求疲弱的紡服等行業(yè),利潤(rùn)增速明顯下滑。下一階段,穩(wěn)增長(zhǎng)的壓力仍然存在,不過政策或?qū)⒓訌?qiáng)落實(shí)力度,預(yù)計(jì)政策利好、需求有支撐的行業(yè),利潤(rùn)或迎來進(jìn)一步修復(fù)。

工業(yè)企業(yè)利潤(rùn)增速回落。2022 年 1-7 月規(guī)上工業(yè)企業(yè)利潤(rùn)累計(jì)同比下降 1.1% ,較 1-6 月由正轉(zhuǎn)負(fù), 7 月當(dāng)月同比下降 13.4% ,較 6 月大幅回落 14.2 個(gè)百分點(diǎn),為 2020 年 4 月以來最低值。這主要是由于 7 月以來擾動(dòng)經(jīng)濟(jì)的因素又有所增加,局部疫情影響反復(fù),需求端仍較疲弱。各企業(yè)類型利潤(rùn)當(dāng)月同比增速均為負(fù)值,其中私營(yíng)企業(yè)利潤(rùn)同比跌幅進(jìn)一步擴(kuò)大,為 2020 年 2 月以來最低值,反映中小企業(yè)利潤(rùn)明顯承壓。

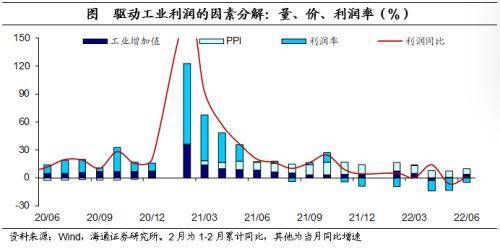

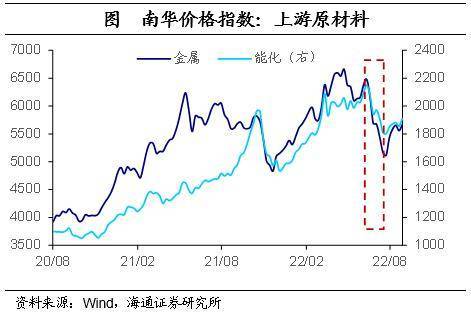

從量?jī)r(jià)分解看,價(jià)格回落拖累利潤(rùn)。雖然局部疫情仍在發(fā)生,但總體工業(yè)生產(chǎn)未受明顯影響,7月規(guī)上工業(yè)增加值同比增長(zhǎng)3.8%,與前一月基本持平。但是,價(jià)格因素成為利潤(rùn)的主要拖累,7月PPI環(huán)比下跌1.3%,為2020年5月以來環(huán)比最大跌幅,同比漲幅繼續(xù)回落至4.2%,這一方面是由于海外大宗商品價(jià)格回落,另一方面也是由于國(guó)內(nèi)地產(chǎn)產(chǎn)業(yè)鏈需求偏弱和煤炭保供政策等原因。

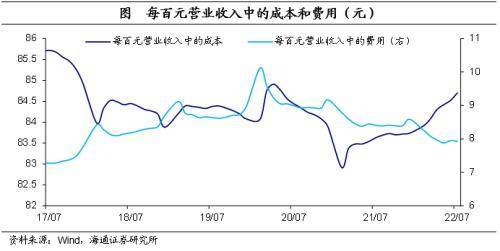

單位成本仍高,擠壓利潤(rùn)空間。CPI內(nèi)部分化,食品CPI同比漲幅達(dá)6.3%,核心CPI同比回落到0.8%,這使得雖然CPI-PPI剪刀差收窄,但并未使得整體利潤(rùn)率回升。從單位成本和費(fèi)用來看,每百元營(yíng)收中的成本繼續(xù)抬升至84.7元,為2020年5月以來的最高值,這使得營(yíng)收利潤(rùn)率累計(jì)值回落至6.39%,當(dāng)月值回落至5.58%,同比跌幅再度擴(kuò)大。

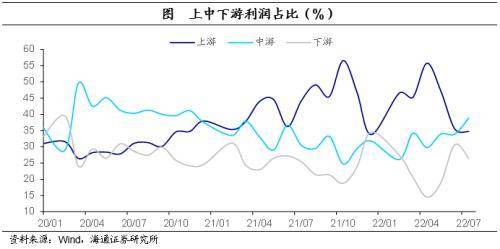

中游裝備制造業(yè)利潤(rùn)占比回升。7月中游利潤(rùn)占比回升至38.9%,為2020年10月以來最高值;上游和下游利潤(rùn)占比均回落,其中上游主因原材料價(jià)格回落,下游主要受需求偏弱影響。

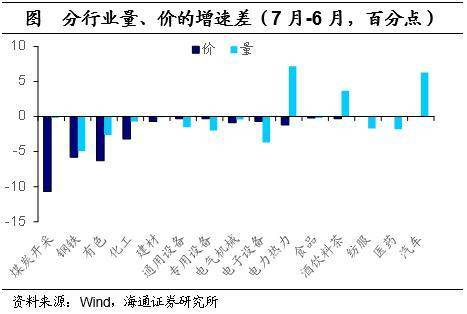

從分行業(yè)量?jī)r(jià)分解來看,大部分上游行業(yè)量?jī)r(jià)齊跌。其中,鋼鐵、建材等地產(chǎn)鏈行業(yè)受地產(chǎn)基本面下行影響,價(jià)格回落且需求不足,疊加原材料成本壓力仍然較大,行業(yè)利潤(rùn)跌幅繼續(xù)擴(kuò)大;而受原油、有色金屬價(jià)格下降影響,有色、化工等行業(yè)利潤(rùn)增速也出現(xiàn)較明顯的放緩。

中下游行業(yè)利潤(rùn)分化。中下游行業(yè)的需求存在明顯分化,這使得不同行業(yè)利潤(rùn)也存在較大差異。其中,高溫天氣、復(fù)工推進(jìn)以及水電相對(duì)不足,使得煤電行業(yè)需求高增,而刺激汽車消費(fèi)政策頻出、汽車產(chǎn)業(yè)鏈修復(fù),使得汽車生產(chǎn)不斷加速,量的增加對(duì)行業(yè)利潤(rùn)形成支撐。而需求較為疲弱的紡織服裝、醫(yī)藥、電子設(shè)備等行業(yè),利潤(rùn)增速則受到較大拖累。另外,食品價(jià)格仍在相對(duì)高位,價(jià)格支撐食品行業(yè)利潤(rùn)出現(xiàn)明顯改善。

庫(kù)存和需求雙雙走弱。1-7月工業(yè)產(chǎn)成品存貨增速為16.8%,較1-6月下降2.1個(gè)百分點(diǎn),連續(xù)第三個(gè)月去庫(kù),去庫(kù)速度有所加快。不過營(yíng)業(yè)收入累計(jì)增速降至8.8%,較前一月下降0.3個(gè)百分點(diǎn),當(dāng)月同比增速回落至7.1%,需求走弱。需求增速和庫(kù)存增速雙雙下降,說明當(dāng)前企業(yè)預(yù)期悲觀、主動(dòng)去庫(kù)存,反映經(jīng)濟(jì)處于較疲弱階段。

關(guān)鍵詞: 7月工業(yè)企業(yè)利潤(rùn)數(shù)據(jù)點(diǎn)評(píng) 工業(yè)企業(yè)利潤(rùn)數(shù)據(jù)點(diǎn)評(píng) 工業(yè)企業(yè) 利潤(rùn)數(shù)據(jù)

凡注有"環(huán)球傳媒網(wǎng)"或電頭為"環(huán)球傳媒網(wǎng)"的稿件,均為環(huán)球傳媒網(wǎng)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為"環(huán)球傳媒網(wǎng)",并保留"環(huán)球傳媒網(wǎng)"的電頭。

- 電動(dòng)汽車股普遍上漲 特斯拉逆勢(shì)下跌0.35%Rivian上漲1.04%

- 能挑戰(zhàn)特斯拉的只有SpaceX SpaceX獲億萬(wàn)富豪投資1億美元

- 最高打5折!SpaceX下調(diào)星鏈互聯(lián)網(wǎng)服務(wù)訂閱價(jià)格

- 從各行業(yè)來看,35歲以下從業(yè)人員的占比情況如何?

- 造物節(jié)2022創(chuàng)新創(chuàng)業(yè)大會(huì)戴珊:接管大淘寶挺難的

- 三季度業(yè)績(jī)指引大幅遜于預(yù)期 英偉達(dá)二季度游戲收入銳減超30%

- 電網(wǎng)、用戶、特斯拉都獲益?特斯拉的“虛擬電廠”野心

- 亞馬遜將于年底前關(guān)閉Amazon Care遠(yuǎn)程醫(yī)療業(yè)務(wù)

- 支付寶、微信逐步開放這一新功能 取現(xiàn)資金流向如何管控

- 查諾斯做空AMC院線、Zoom視頻通訊 AMC股價(jià)周二下跌約4%

資訊

- 上線兩個(gè)月后!廣電5G卡終于支持“行程碼”了

- 中國(guó)移動(dòng)發(fā)布《關(guān)于中小微企業(yè)寬帶和互聯(lián)網(wǎng)專線降費(fèi)的公告》

- 騰訊經(jīng)歷了啥?9個(gè)App關(guān)停騰訊利潤(rùn)暴跌56%

- 溫氏股份(300498.SZ)披露2022年半年度報(bào)告:上半年虧損35億元

- 凈虧損擴(kuò)大至267萬(wàn)美元!易電行最新半年?duì)I收同比下降34.3%

- 連續(xù)五個(gè)季度盈利!尚德機(jī)構(gòu)2022財(cái)年Q2財(cái)報(bào)

- 百度網(wǎng)盤否認(rèn)人工審核用戶照片:此截圖信息為造謠信息

- 黃金期貨價(jià)格周四收跌 錄得連續(xù)第四個(gè)交易日下滑

- 特斯拉北美市場(chǎng)下架Model 3長(zhǎng)續(xù)航版!訂單積壓至2023年

- 谷歌高管警告:三季度業(yè)績(jī)未達(dá)預(yù)期或?qū)⒉脝T

焦點(diǎn)

- 7月工業(yè)企業(yè)利潤(rùn)數(shù)據(jù)點(diǎn)評(píng):利潤(rùn)增速由正轉(zhuǎn)負(fù)

- 8月生產(chǎn)同步指標(biāo)(HTPI)更新為4.72% 7月值為3.85%

- 推特股價(jià)尾盤走高 馬斯克和推特的這場(chǎng)鬧劇還沒有結(jié)束

- 美國(guó)德州宣布貝萊德升級(jí)對(duì)ESG投資的反對(duì)力度

- 適齡女性生育率下降影響 韓國(guó)2021年生育率及新生兒數(shù)量均創(chuàng)歷史新低

- 人為地抬高紅肉的價(jià)格?美國(guó)富豪為何紛紛買田種地

- 多國(guó)電價(jià)再創(chuàng)新高 歐洲能源危機(jī)愈演愈烈!

- 旱情或?yàn)橹辽?00年來最嚴(yán)重 歐洲約64%處于干旱警戒或警報(bào)狀態(tài)

- 全球經(jīng)濟(jì)衰退擔(dān)憂加劇 歐洲和亞太地區(qū)8月PMI均出現(xiàn)收縮

- 歐元區(qū)經(jīng)濟(jì)活動(dòng)連續(xù)第二個(gè)月萎縮 產(chǎn)值創(chuàng)下2020年6月以來的最大降幅