俄烏沖突進一步了影響全球油脂供應恢復節奏,隨著烏克蘭港口可能的開放,黑海地區油脂貿易或將得到進一步緩解。

棕櫚油方面,5月馬棕產量下滑,出口增加的情況下,預計5月底庫存在4月小幅累積后將再度下滑,馬棕整體維持偏緊格局。印尼棕櫚油出口禁令取消重回DMO政策。隨著印尼出口禁令的解除,馬棕出口將迎來印棕的沖擊,但印棕出口仍受DMO政策限制,短期出口進度仍偏慢,在印尼棕櫚油出口放量前,馬棕需求仍有支撐,關注印尼后續政策變化和出口節奏。隨著齋月假期的結束,馬棕產量預計將有所恢復,但外籍勞工引入進程偏慢拖累馬棕產量恢復,隨著產地進入旺產周期,勞動力對產量的影響可能進一步加大,關注馬棕產量恢復情況。

大豆方面,盡管今年美豆播種伊始出現寒冷潮濕的天氣使得美豆播種進度整體偏慢,隨著天氣的改善美豆播種進度加快,目前的進度基本趕上了五年均值的水平。需要注意的是北達科他州和明尼蘇達州的播種進度遠低于歷年平均水平,兩州的產量約占美國總產量的13%。隨著南美大豆出口高峰過去,后續可出售大豆數量將逐漸減少,舊季全球大豆供應將愈發緊張,提振美豆出口前景。在南美大幅減產的背景下,市場對新季美豆產量容錯率較低,在新季美豆定產前美豆價格仍將保持偏強走勢,美豆即將開啟天氣市,關注美豆種植生長情況和6月底面積的調整。

菜籽方面,由于菜籽價格高企種植收益良好,新季全球菜籽產量預期恢復增長,但這仍將在很大程度上取決于新季加拿大菜籽產量的恢復情況。由于加拿大新季菜籽種植面積下滑使得本年度菜籽產量恢復將更加依賴于正常的天氣,受天氣影響目前加拿大菜籽播種進度偏慢,菜籽產量恢復程度仍存較大不確定性。

國內方面,棕櫚油整體呈現供需雙弱的格局,遠月新增部分買船,但近月供應緊張格局下,延續低庫存高基差格局。近期大豆到港的增加疊加大豆拍賣的持續進行,使得壓榨開機率回升,豆油供應相對充裕,豆油庫存呈現逐漸累庫的狀態。但當前豆油在油脂中具有最高的性價比,且隨著復工復產的有序進行,油脂需求預計環比增加,6月豆油庫存可能延續穩中有增的趨勢,但整體的累庫幅度有限。由于美豆價格的高企,壓榨利潤表現不佳,三季度采購仍然偏慢,三季度豆油供應仍然存在偏緊的預期。

國產菜籽豐收,已經給出工業壓榨利潤。隨著國產菜籽的上市,菜籽進入大榨環節數量的提升預計將增加菜油供應,而菜油消費未見明顯改善,菜油供需整體偏松。油脂市場在強期現結構下,近月價格的回歸大概率仍以期貨價格的上漲方式來實現,目前油脂價格不具備趨勢性做空機會,關注產地產量恢復和出口節奏。

風險提示:俄烏局勢明顯改善、宏觀政策收緊超預期、原油價格大幅下跌、印尼政策反復

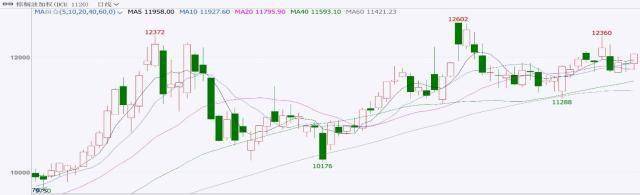

一、本月行情回顧

本月油脂價格呈現先抑后揚的走勢。受產區低溫潮濕天氣影響,美玉米播種進程緩慢存在玉米轉播大豆的可能性,疊加德國表示生物柴油政策可能松動,令五一假期期間美豆和美豆油價格下跌,節后國內油脂價格開盤后補跌。隨后4月高頻數據顯示馬棕產增需減,預計馬棕4月末庫存將呈現6個月以來首次增加,馬盤棕櫚油價格的大幅下跌亦拖累國內油脂市場表現。

隨后USDA公布的5月供需報告整體中性偏多,產區天氣良好推動美國春播進度打消市場對于更多面積轉種大豆的擔憂,疊加出口需求良好,美豆供需偏緊格局使得美豆價格震蕩上漲,提振國內油脂價格表現。棕櫚油則由于印尼出口政策的不確定性盤面波動加劇,5月馬棕供需偏緊格局提供支撐。隨著國產菜籽的上市,市場采購菜籽熱情高漲,菜籽價格上漲對菜油價格形成提振,國內油脂表現整體強于外盤。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。